Immobilienzinsen ziehen kräftig an ...

Jetzt noch günstige Konditionen sichern

Du spielst schon länger mit dem Gedanken dir ein Haus oder eine Wohnung zu kaufen? Dann solltest du jetzt keine Zeit verlieren. Seit Jahresbeginn haben die Zinskonditionen für Immobiliendarlehen kräftig angezogen, und es könnte so weitergehen ...

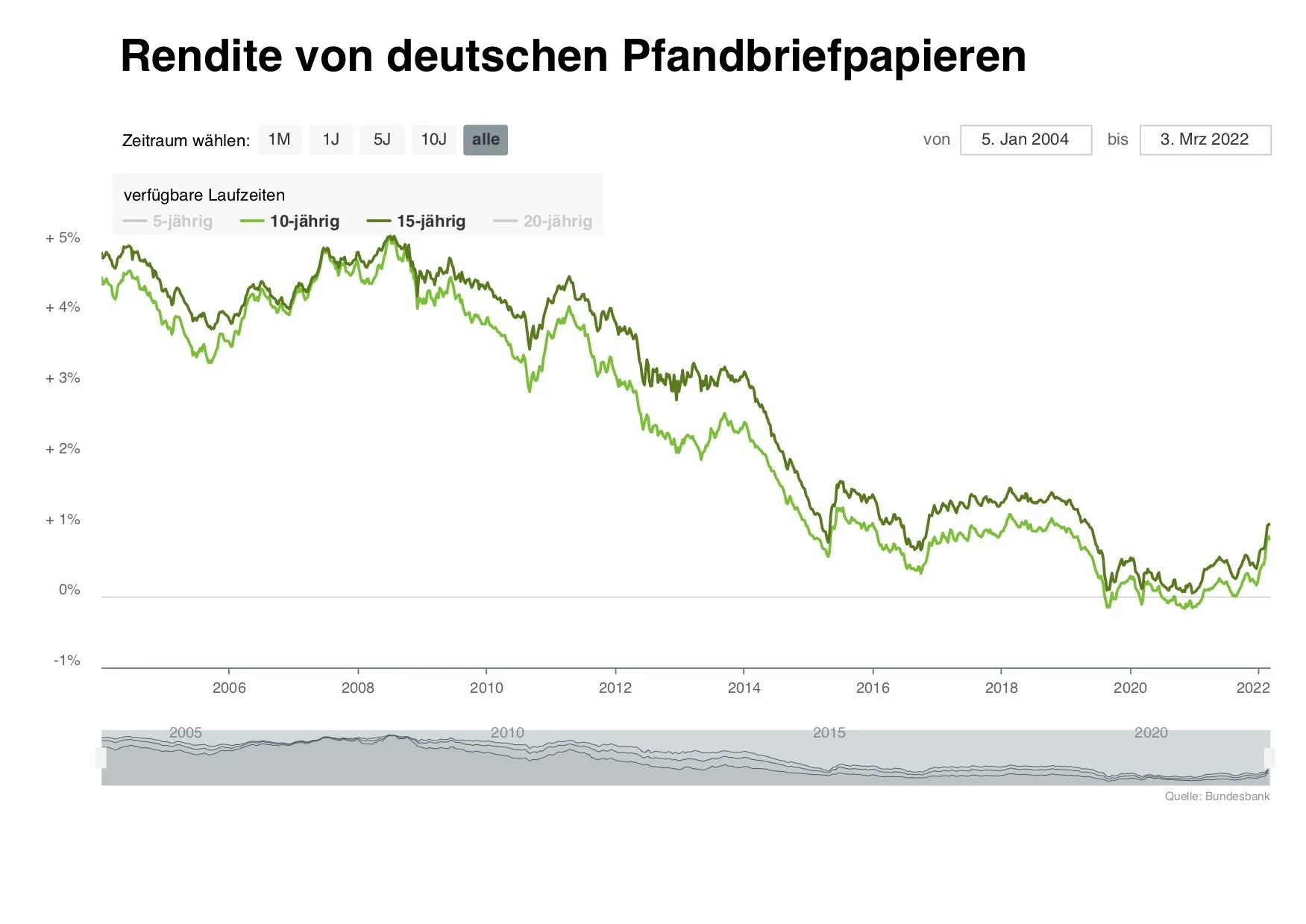

Seit Jahren sind die Zinsen auf einem historischen Tief. Das liegt an der Geldpolitik der obersten Währungshüter, der Europäische Zentralbank oder kurz EZB. Um der steigenden Inflation zu begegnen, signalisierte diese aber unlängst eine geänderte Sichtweise in ihrer Zinspolitik. Das heißt, sie will womöglich die Zinsen erhöhen. Die amerikanische Notenbank hat schon deutliche Signale gesendet, hier wird Mitte des Jahres mit einer Zinsanhebung gerechnet. Die Institutionen wollen damit der steigenden Inflation entgegentreten. Denn das Geld ist immer weniger wert oder anders, alles wird teurer.

Das gilt jetzt auch für Immobilienkredite. In den letzten zwei Jahren konnte man, je nach Finanzierungsvoraussetzungen, noch für Konditionen um die 0,3 bis 0,5 Prozent finanzieren. Das ist vorbei. Im Schnitt liegen die Zinsen heute bei 1,55 Prozent für eine 10jährige Zinsfestschreibung. Das klingt im Vergleich zwar viel, ist aber auf lange Sicht gesehen noch immer extrem günstig. Wer sich vor gut 15 Jahren für eine Immobilienfinanzierung entschieden hat, musste damals um die 5 Prozent berappen.

Es ist aus unserer Sicht daher eine gute Entscheidung, wenn du deinen Traum vom Eigenheim jetzt verwirklichst. Denn viele Finanzierungsexperten sind der Meinung, dass die Immobilienzinsen weiter steigen. Zwar moderat aber bei größeren Finanzierungssummen kann das am Ende schnell einige Tausend Euro bedeuten. Solltest du schon eine Baufinanzierung haben, die in ein bis zwei Jahren ausläuft, macht es sicher auch Sinn einmal darüber nachzudenken, ob du dir die noch immer günstigen Konditionen nicht mit einem Forward-Darlehen sicherst. Bei diesem Darlehen zahlst du zwar einen Zinsaufschlag, dass kann aber immer noch günstiger sein als abzuwarten.

Zinsbindung nutzen

Wenn du einen Immobilienkredit bei einer Bank aufnehmen möchtest, musst du immer auch die Zinsbindung festlegen. Das heißt die Zeit, in der die Bank dir die vereinbarten Zinskonditionen garantiert. Während dieses Zeitraums darf sie die Zinsen für dich nicht erhöhen. Die meisten Banken bieten Verträge ab 10 Jahren Zinsbindung an, du kannst dir aber auch einen Zeitraum von 15, 20 oder sogar 30 Jahren sichern lassen. Dabei solltest du wissen: je länger die Laufzeit, umso höher der Zins. Welche Zeitspanne für dich die richtige ist, hat mit dir selbst und deinen Plänen zu tun. Willst du deine Immobilie zum Beispiel in absehbarer Zeit wieder verkaufen, solltest du dich nicht zu lange festlegen. Bist du eher der Sicherheitstyp, macht dagegen eine längere Zinsbindung Sinn.

Wie bekomme ich noch günstige Bauzinsen?

Es gibt in Deutschland hunderte von Banken, die Immobilienkredite vergeben. Deshalb bist du nicht gut beraten, wenn du nur zu deiner Hausbank gehst und darauf vertraust, gute Konditionen zu bekommen. Die Zinskonditionen sind nämlich von einigen Faktoren abhängig und die bewerten die Banken unterschiedlich. Welches Angebot du bekommst, wird zum Beispiel dadurch bestimmt, ob und wie viel Eigenkapital du einbringst, um welche Immobilie es sich handelt, ob du alleine oder mit jemanden zusammen finanzierst und wie viel du monatlich verdienst. Von deinem Einkommen hängt auch ab, welche Darlehenssumme überhaupt für dich realistisch ist. Um dir einen ersten Eindruck zu geben, wie viel Geld dir eine Bank leihen könnte, haben wir auf unserer Website einen Budgetrechner eingerichtet. Hier kannst du dir mit wenigen Klicks einen Überblick verschaffen, welches Haus oder welche Wohnung für dich drin ist. Gerne kannst du uns auch direkt ansprechen und wir rechnen das unverbindlich für dich aus. Daneben vergleichen wir für dich noch über 400 Banken und finden garantiert das beste Angebot für dich.